はじめに

原油高や物価高が続く中、インボイス制度の導入等によりさらに事業環境は厳しくなっていくことが予想されます。

これまで色々な記事でお伝えしてきた資金繰りの手法ですが、資金繰りの体制を構築しキャッシュフロー経営を実施し、黒字倒産を回避するポイントを把握することで「黒字倒産」を回避することができます。

黒字倒産とは、損益計算書上では利益が出ているにも関わらず、支払いに必要な資金ショートを起こし、倒産してしまうことを指します。帳簿上の損益と実際のお金の流れは必ずしも一致しているわけではないからです。

つまり、会社経営においては利益という観点だけでなく、キャッシュフローにより実際の現預金残高を追いかけるという観点が必要になってきます。

※逆に言えば、たとえ赤字であっても手持ち資金が黒字であれば倒産はしません。

株式会社東京商工リサーチによれば、2020年に倒産した7,773件のうち、黒字倒産に陥った会社は46.8%で、全体の実に5割近くにあたります。

この事実を踏まえれば、キャッシュフローをきちんと追いかける経営をすることの大事さがご理解頂けると思います。

この記事では、キャッシュフローをきちんと追いかける経営、即ちキャッシュフロー経営を実施し、黒字倒産を回避するための方法について解説します。

資金繰りによる黒字倒産回避の手法

①キャッシュフロー経営について

まず、キャッシュフローとは会社の会計期間において、どれだけのお金が入り、どれだけのお金が出て行ったのかというお金の流れのことです。

例えば100万円お金が入ってきて、40万円お金が出て行ったら、100-40=+60万円ということになります。

仮に期首の現預金が1000万円であれば、期末には1060万円が現預金残高になります。

この現預金残高の動きに着目し、資金ショートを起こさないように企業活動に必要な資金を管理・確保していくことがキャッシュフロー経営になります。

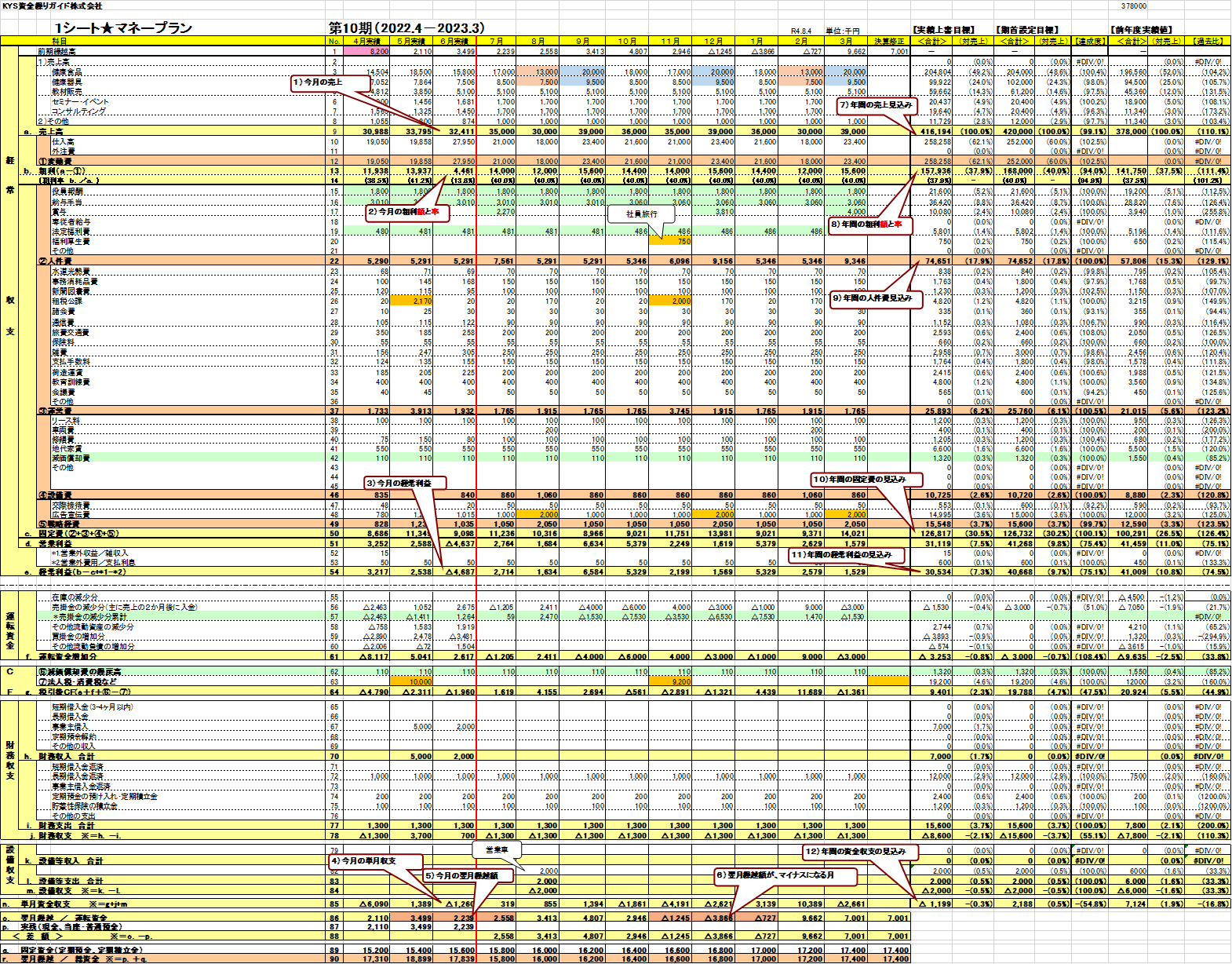

試算表の貸借対照表に現預金残高が載っていますが、お金の流れを明確にするには、資金繰り表が必要です。

私の使用している1シートマネープランでは、損益計算書+資金繰り表(キャッシュフロー計算書)がA3用紙1枚で月別に把握できて便利です。

下図に示します。

【図1:損益計算書+資金繰り表(キャッシュフロー計算書)】

②黒字倒産を回避する方法

1.資金繰り表を作成し、現状把握及び将来予測を立てる

まず、いくらお金が入ってきて、いくらお金が出て行っているかという、お金の流れの記録をつけることが大事です。そのためには資金繰り表を作成することが必要です。

「資金繰り表策定による資金繰り管理の手法」にて資金繰り表の作成方法について説明していますので、参照してみてください。

また、資金繰り表を作成することでどのタイミングでいくら資金ショートしそうになるかが見えることもメリットの1つです。

これが分かればいつまでにどんな手を打つべきかを考えることができます。

2.入ってくるお金の量を増やし、出ていくお金の量を減らす

資金繰り改善のためには、次の4点を意識します。

①回収を早くする

②回収金額を多くする

③支払を遅くする

④支払金額を少なくする

⓵~④を実践することで、お金の流入量が増加し、かつお金の流出量が減少し、キャッシュフローが改善できます。

詳しい方法については「資金繰り表に基づく経営改善の仕方」を確認してみてください。

3.必要なときに必要な金額を調達できる体制を構築する

資金ショートにならないように、必要な時に必要な金額を調達できる体制を構築しておくことが大切です。

資金調達において一般的なのは金融機関からの借入ですが、仮に断られた場合であっても、生命保険や小規模企業者共済、経営セーフティ共済等に加入されていれば、契約者貸付の制度が使えますし、その他ファクタリングやクラウドファンディング等により資金調達できる可能性があります。

詳しくは「厳しい資金繰りを改善するための7つの資金調達手法」にて資金調達手法について説明していますので、参照してみてください。

なお、日頃から取引先金融機関に自社の情報提供をしておくことが大切です。金融機関への情報提供量と融資可能性は比例します。できれば月1回のペースで担当の方と課長、支店長に、数字をベースに自社の状況を自ら説明する体制を整えておくことをお勧めします。

まとめ

ここまで、資金繰りによる黒字倒産回避の手法についてお伝え致しました。

日々の資金繰り表への記録と1シートマネープランの策定を通じて、キャッシュフロー経営を実践し、黒字倒産を回避するポイントを把握し、永続的な発展をしていって頂ければうれしく思います。

実際の資金繰り表作成や1シートマネープランの作成、銀行との関係性構築等にあたっては、難しいこともあるかと思いますが、その際は専門家を頼ることをおすすめします。

私も融資コンサルタント及び認定支援機関として事業者様のサポートをさせて頂いております。1人で抱え込まず、少しでもお悩みであれば、ぜひお気軽にご相談ください。