目次

資金繰りを改善する方法を解説

資金繰りが上手くいかず、毎月支払が不安とお思いの経営者も多いのではないでしょうか?

経営を安定させるには、資金繰り表を作成し、安定した資金繰りを行うための資金繰りの改善が必要です。

この記事では、資金繰りを改善するための方法について解説します。

資金繰りとは

そもそも資金繰りとは、お金の出と入りをチェックし、将来的に資金が底をつくことのないよう管理することです。言い換えれば、支払日の直前になって急に資金が不足しそうだということのないよう、計画的にお金を管理することです。資金繰り表がないということは、会社がドンブリ勘定であるということを意味しており、社長は会社の財務状況を把握できていないということになります。その結果として、売上はあるはずなのに全然手元にお金が残らず、社長が経営上不安を抱えてたり、あるいは、債務超過に陥っていたり、借入額が売上に比べ大きい状態になっていたりするのです。事業継続を考えたとき、この状態は非常に危険であると言わざるを得ません。まずは資金繰り表を作成し、現状を正しく把握することが第1歩です。

資金繰り表を作成して原因を洗い出す

資金繰り表を作成すると、お金に対する不安は激減します。

というのも、単月で資金収支が黒なのか赤なのか、どこに問題があるのか、どのタイミングで足りなくなるかということが予め分かるようになり、対策が打てるようになるからです。

それでは、資金繰り表でどの程度先まで見通せば良いのでしょうか。大きく分けて、①1ヶ月の短期間を見通す日繰り表、②1ヶ月~12ヶ月先を見通す月別資金繰り表があります。

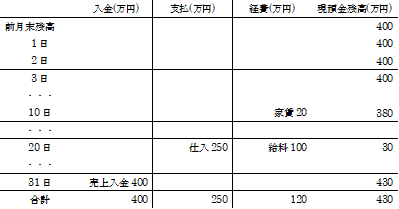

日繰り表について

まず、日繰り表についてですが、下図のようなものになります。

実際はエクセルで作成し、単純な足し引きの関数を入力します。これで、毎日のお金の出入りを記入し、日々の残高がマイナスにならないようにします。この日繰り表を3ヶ月分程度作ってみると、大体毎月「何日に」「いくら」「何の」お金が出入りしているか分かるようになってきます。すると月末にいくらのお金があれば1ヶ月の支払ができて、翌月へいくら繰り越すことができるか分かってきます。また、月中にいつお金が一番少なくなるかという時期も分かります。これが日繰り表の効果で、支払日の直前になってお金がなくなるという事態を避けることができます。

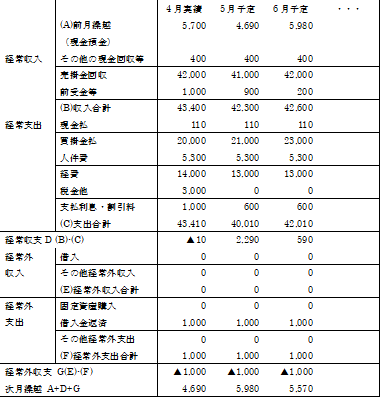

月別資金繰り表について

次に、月別資金繰り表ですが、下図のようなものになります。

こちらも実際はエクセルで作成し、単純な足し引きの関数を入力します。これで、毎日のお金の出入りを記入し、日々の残高がマイナスにならないようにします。この日繰り表を3ヶ月分程度作ってみると、大体毎月「何日に」「いくら」「何の」お金が出入りしているか分かるようになってきます。すると月末にいくらのお金があれば1ヶ月の支払ができて、翌月へいくら繰り越すことができるか分かってきます。また、月中にいつお金が一番少なくなるかという時期も分かります。これが日繰り表の効果で、支払日の直前になってお金がなくなるという事態を避けることができます。

資金繰り表を作成できるようになってくれば、単月で資金収支が黒なのか赤なのか、どこに問題があるのか、どのタイミングでいくら足りなくなるかということが予め分かるようになり、対策が打てます。

資金繰り改善のためには

収支をプラスにするための施策は、下記4つの方法があります。具体的に列挙します。

①回収を早くする

回収が遅い(=お金が入ってくるポイントが遅い)と、支払が先行してしまい、手元資金が不安定になります。そのため、回収は早めた方が安全といえます。具体的には、改善手法として下記が挙げられます。

・請求書を即時発行、請求書の支払期日を早くする

・遅延損害金を請求する

・リース販売を提案する

・入金未了の売上には、賞与や紹介料・販売手数料を支払わない

・会費制や回数券の場合は、一括払いを導入する

・支払の遅い顧客に対して値上げする

②回収金額を多くする

現金化できていないものは、売掛金や在庫といった形で貸借対照表上に載ります。まず売掛金は掛金でありまだ現金化できておりません。顧客から取りこぼしなく回収できなければ不良債権となります。また、在庫(商品・半製品等)も売れなければただのコストであり、現金ではありません。現金化できるもの、回収できるものは少しでも多く現金化・回収しましょう。

・回収不能になるのを未然に防止、あるいは未回収を回収する

・即日督促など売掛金の管理を強化する

・現金払いを割引などで入金の早い顧客を増やす

・未回収の売掛金を回収する。売れない在庫は早期に売却する

・使わない資産は早期に売却する

③支払を遅くする

支払を遅くすることができれば、その分手元に現金が残ることになります。例えば支払が先で、入金が数カ月後等、後の場合、PLとしては売上は上がっていますが、入金はまだありません。その中で支払を先にしてしまえば、資金繰りが厳しくなる可能性が高くなります。支払は遅い(=手元現金が残る)方が安定した経営に繋がります。

・翌月末支払を翌々月末支払にする

・支払にカード決済を利用する

・節税する(決算期、法人税の繰戻還付、期限切れ繰越欠損)

④支払金額を少なくする

毎月出ていくお金を少なくすることができれば、資金繰りは楽になります。例えばリースに切り替える、保険・諸会費を見直す、工程を見直す、相見積を取る、等です。原価・販管費を見直してみましょう。

・相見積をし安価な方を選ぶ、価格交渉をする

・社長や役員に安易に資金を貸し付けない

・小口現金を廃止する

・仮払制度を廃止し立替金精算にする

・購入せずリース契約にする

①~④の中で、できるところからで良いので実践し、なるべく手元に資金が残るようにしましょう。

特に、現在はコロナ禍の支援策として納税猶予・納付期限の延長や厚生年金保険料等の猶予制度がありますので、積極的に活用を図ると良いでしょう。(https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf)

経営改善の方法

(税引後利益+減価償却費)を簡易CF(キャッシュフロー)と言います。減価償却費は実際にはお金が出て行っているわけではないため、足し戻します。

この簡易CFを元手として、消費税の支払や銀行返済を行います。

例えば簡易CFが1,000万円あったとして、消費税の支払+銀行返済額が1,500万円であった場合は、現預金が500万円減るということを意味しています。

切り売りできる(固定)資産があり、現預金も豊富にあれば数年程度ならば大丈夫かもしれませんが、これではいずれ現預金が尽き、会社は継続できません。端的にいえば、倒産です。

会社を継続するためには、簡易CF≧(消費税の支払+銀行返済額)でなければなりません。

そのため、①簡易CFを増やし、②銀行返済額を減らすことが重要になってきます。

※消費税の額自体は減らせませんが、上述の通り猶予・期限延長の制度があります。

①簡易CFを増やす

・売上を増やす

売上=客単価×客数×リピート率になります。

簡単に言えば、これらを上げるには顧客価値を高めることと、その価値を(見込)顧客に伝えることが重要です。

具体的には、自社の商品・サービスをどのように知ってもらい、どのようにアプローチし、どのように成約するかを整理し、どのように断られる理由を排除するか、等の検討が大事です。

・粗利率を増やす(原価(変動費)を下げる)

粗利率と上図の総費用線の傾きは反比例します。粗利率が上がれば上がるほど、総費用線の傾き(変動費)が下がり、損益分岐点売上が下がります。粗利率を上げるためには、価値向上による客単価の向上、仕入先の変更や相見積等による原材料費等の見直し、工程の見直し等による生産性の向上が考えられます。

・販管費(固定費)を下げる

販管費は上図の固定費線に相当します。固定費が下がれば下がるほど、その分だけ利益は増加します。保険料や諸会費等、見直しをかけ、削れるところは削りましょう。

②銀行返済額を減らす

・条件変更等の金融支援を受ける

例えば7年返済のところを10年返済に伸ばしたり、借換えによる返済期間の延長等があります。

あるいは、一時的に返済をストップする依頼をかけることも考えられます。

いずれも毎月の返済額を減らすための金融支援になります。金融機関の同意が必須です。

補助金や助成金を利用する

資金繰り表を作成、現状把握し、さらに資金繰りの対策をしてもなお資金繰りが厳しい場合は、各都道府県にあります「中小企業活性化支援協議会」の「経営改善計画策定支援事業」の活用をご検討ください。(https://www.chusho.meti.go.jp/keiei/saisei/05.html)

これは、中小企業・小規模事業者の皆さまが、一定の要件の下で、国の認定を受けた専門家(認定支援機関:税理士・公認会計士・ 中小企業診断士・弁護士等)の支援を受けて「経営改善計画」を策定する場合、計画策定支援及びモニタリングに要した費用の一部を経営改善支援センターが補助するものです。借入金の返済負担等の影響による財務上の問題を抱えているものの、自分では作成することが難しい「経営改善計画」(目安となる数値基準は、①経常黒字化3年以内、②5~10年内に債務超過解消、③計画終了時に債務償還年数が10年程度)を、認定支援機関の支援を受けて策定することにより、金融機関からの金融支援(条件変更等・借換融資・新規融資)が見込める中小企業・小規模事業者の皆さまです。経営改善計画策定支援に係る費用総額(モニタリング費用を含む、消費税込み)の2/3(200万円)を上限として、費用が補助されます。まずはお近くの認定支援機関へご相談ください。下記中小企業庁のURLから、認定支援機関の検索ができます。

https://ninteishien.force.com/NSK_CertificationArea

まとめ

あくまで経験則ですが、多くの経営者は、新規融資や条件変更等の金融支援を受けたまま、本業の改善、即ち経営改善になかなか取組んでいないという方が多いと思います。

普段の業務で忙殺され、現状維持バイアスもあり、ゆでガエルのようにじわじわと売上が悪化する中、このままではいけないと気づいている方もいるのではないでしょうか。

即効性が高い資金繰り対策は新規融資ですが、本質的な資金繰り改善にむけた策は経営改善のための施策そのものであり、新規借入含む金融支援は本業改善によるキャッシュフロー増加までの時間稼ぎの手段です。資金や返済の猶予を与えてもらっている間に会社をいかに改善するかに尽きます。それを、経営者が背水の陣の覚悟で本気で取組めるか、自分を変えられるかが重要です。できるかできないかではない、やるかやらないかだけです。

そうはいっても経営改善には多くのノウハウやエネルギーを要します。

経営改善に多くの経験を持つ方にまずは相談されてはいかがでしょうか。

私自身も認定支援機関として、事業者様の支援をしております。早め早めの対応が、事業改善へと導きます。1人で抱え込まず、少しでもお悩みであれば、ぜひお気軽にご相談ください。