はじめに

コロナの2類から5類への移行が見えてきた一方、原油価格や物価の高騰により経営は厳しさを増しています。

事業環境が大きく変化する昨今、事業を継続するためには資金繰り管理の検討をオススメします。

資金繰り管理をすることで、

①資金繰り表を日々つけることでタイムリーにお金の流れが明確になり、会社の状態が分かるようになります。

日々つけるので、

②資金繰り表は帳簿とつながっているため日々記録していくことで経理意識を持てるようになり、かつ試算表策定等も迅速になります。

また、タイムリーにお金の流れが明確になり、会社の状態が分かるようになることで

③将来生じる問題を今の時点で把握でき、今のうちから手を打てるようになります。

このような会社になることができれば、当然

④銀行等からの信用が上がります。

このように、資金繰り管理には実施することにより得られるメリットがあります。

ただ、資金繰り管理とはそもそも何か、どうやって管理をすれば良いのか分からないという方も多いのではないでしょうか。

この記事では、お金の出と入りをきちんと記録することでお金の流れを理解し、資金繰り管理を実施し、資金ショートを回避するための方法について解説します。

資金繰り管理とは

資金繰り管理とは、支払日の直前になって急に資金が不足しそうだということのないよう、お金の出と入りをチェックすることで収支の過不足を調整し、将来的に資金が底をつくことのないよう計画的にお金を管理することです。

つまり、いつ、どの口座から、いくらお金が出て、いつ、どの口座に、いくらお金が入ってきて、結果現預金の残高がどうなっているのかを追いかけ、「お金が足りている」状態を継続するということです。

管理するべきは現在から将来にかけての「入金」「出金」そして「現預金残高」です。

現在から将来の現預金の流れを追いかけるために必要なのが資金繰り表です。資金繰り表とは現預金収支をまとめた表なので、現在の現預金残高から将来の入金や出金を把握できるようになります。そのためにはまず資金繰り表を作成する必要があります。

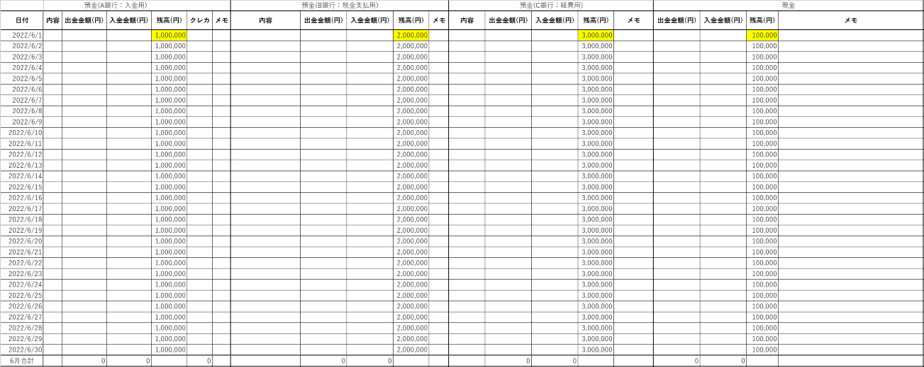

以下、私が作成した資金繰り表(日繰り表)を参考に説明致します。

資金繰り表への記載方法

①現預金残高について

まず、現預金残高について説明致しますが、そもそも資金繰り表に決まったフォーマットはないため、Excelのような表計算ソフトで自作することができます。各々の銀行口座にいくら現金があるのかを把握するために、現金は現金、預金は口座ごとに表を作成すると管理がしやすくなるでしょう。

資金繰り表に記載しておくとよい項目は主に「日付」「内容」「出金金額」「入金金額」です。即ち、「いつ」「どんな内容で」「お金が出ていったのか」あるいは「お金が入ってきたのか」です。

ここでは、期始まりから資金繰り表に記入することを考えます。

期始まりのときに各々の口座や現金がいくらあるのかを記載していきます。

これが出発点です。

参考までに、6月始まりの会社の資金繰り表を下図に示します。

②支出について

お金の支出も色々ですが、下記のようなものが主としてあると思います。

・仕入代金(買掛金、現金払い)の支払

・支払手形の決済

・給料(未払金)の支払

・社会保険料の納付

・その他経費の支払

・税金の納付

・借入金の返済

・設備投資への支払

・その他の支払

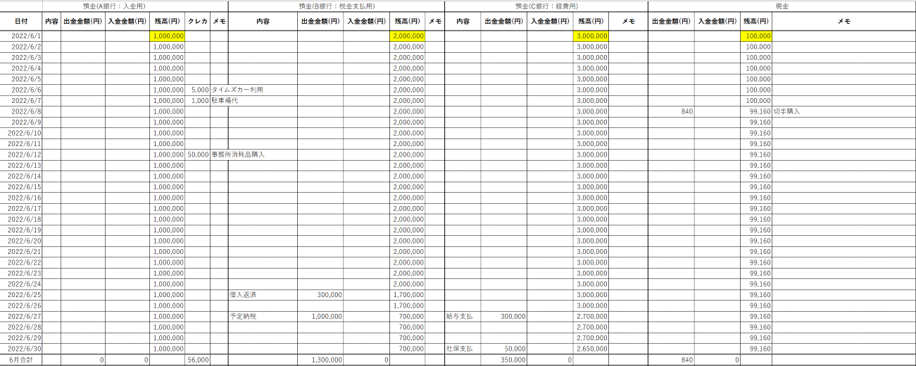

これらについて、各々の代金の支払日に、その支払額を記入していきます。

支払うものごとに口座が異なることもあるかと思いますので、各々対応する口座に記入します。

なお、クレジットカード払いの場合もあるかと思いますが、例えば月末締めの翌27日払い、15日締めの翌月末払い等クレジットカードごとに当該条件をあてはめます。

③収入について

お金の収入についても様々ですが、下記のようなものが主としてあると思います。

・売上(売掛)金の入金

・受取手形の決済

・賃貸料収入

・動産や不動産等の売却時の入金

・借入

・手形割引

・補助金や助成金、給付金、還付金等その他の収入

これらについて、各々の入金(予定)日に、その支払額を記入していきます。

こちらについても、もし入金口座を取引先ごと等で分けている場合は、各々対応する口座に記入します。

④現預金残高(再)について

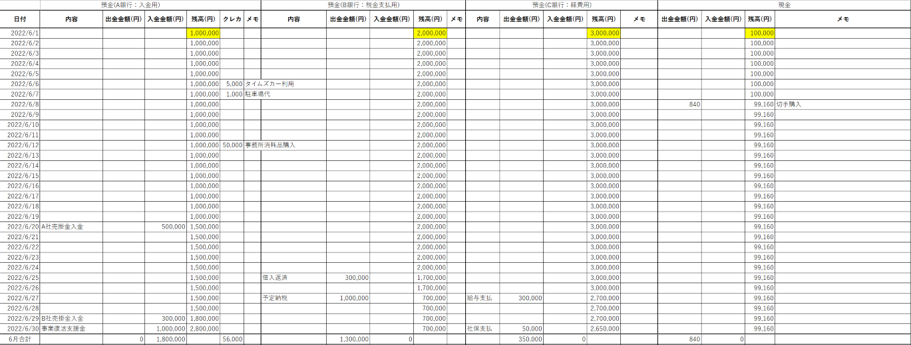

①、②、③の記載によって、現在から将来にかけての現預金残高が見えるようになります。

そうすることで、お金は足りているのか、足りていないのか、足りていないならいつ時点でどの程度不足するかが分かります。

資金ショートを起こさないためにいつまでにいくら入金すれば良いかが分かります。

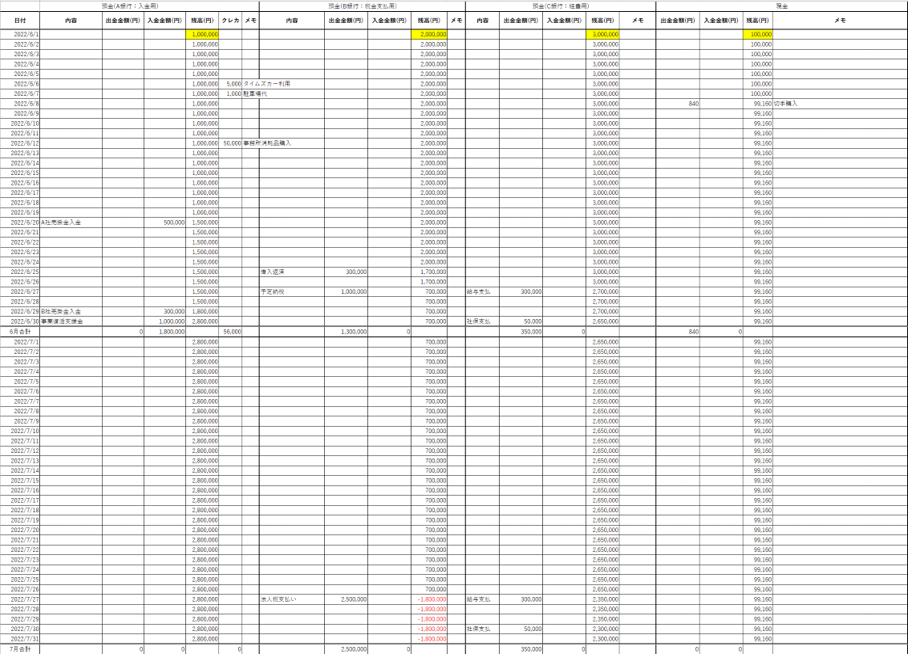

上図だと、預金(B銀行:税金支払用)の口座が2022年7月27日に1,800,000円資金ショートすることが分かります。

したがって、支払期日までに、他の銀行口座や手元の現金から1,800,000円分の現金を当該口座へ資金移動しておく必要があります。

まとめ

ここまで、資金繰り管理の手法についてお伝え致しました。

「はじめに」で述べた通り、資金繰り表の策定を通じて、

①資金繰り表を日々つけることでタイムリーにお金の流れが明確になり、会社の状態が分かる

②資金繰り表は帳簿とつながっているため日々記録していくことで経理意識を持てるようになり、かつ試算表策定等も迅速になる

③将来生じる問題を今の時点で把握でき、今のうちから手を打てる

④銀行等の信用が上がる

等のメリットが得られます。

実際、私の会社では、その日のうちに入出金のあったものはその日のうちに記録をつけているため、その日のうちに月次残高試算表が出ます。

自分の会社の状態がタイムリーに理解でき、とるべき行動が分かります。

なので、まずは資金繰り表の策定方法を知り、資金繰り面で自社がどのような問題を抱えているかを理解した上で、例えば支払ができない、資金繰りが難しい、ということであれば専門家を頼ることをおすすめします。

私自身も認定支援機関として、そのような支援をしております。早め早めの対応が、資金繰り改善へと導きます。1人で抱え込まず、少しでもお悩みであれば、ぜひお気軽にご相談ください。