はじめに

会社は忙しいのに手元にお金が残らない、あるいは日々の目の前の仕事で精一杯で会社全体のお金の流れが分からず資金繰りがうまくいかないとお悩みの経営者も多いのではないでしょうか?

資金繰りを改善・安定させ、その不安を取り除くには、会社のお金の流れ、即ちキャッシュフローの計画をまず立ててみることが大事です。

計画を立てることができれば、ただ漫然と経営をするのではなく、お金の流れの仕組みを理解でき、また計画と実際とを比較することで対策が打てるからです。

この記事では、キャッシュフロー計画を策定することで漠然としたお金に関する不安を取り除き、本業に専念できるための方法について解説します。

全体像のイメージ

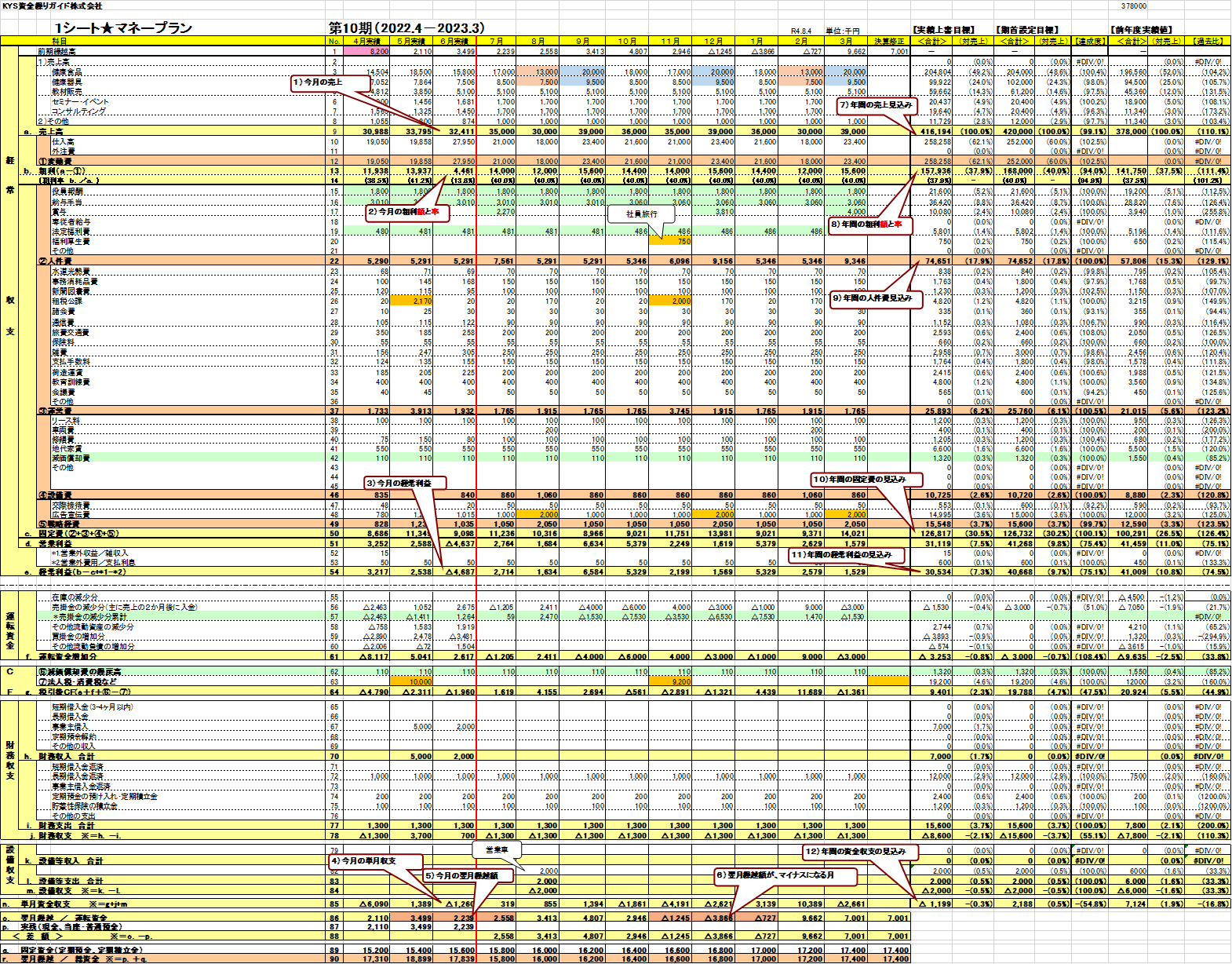

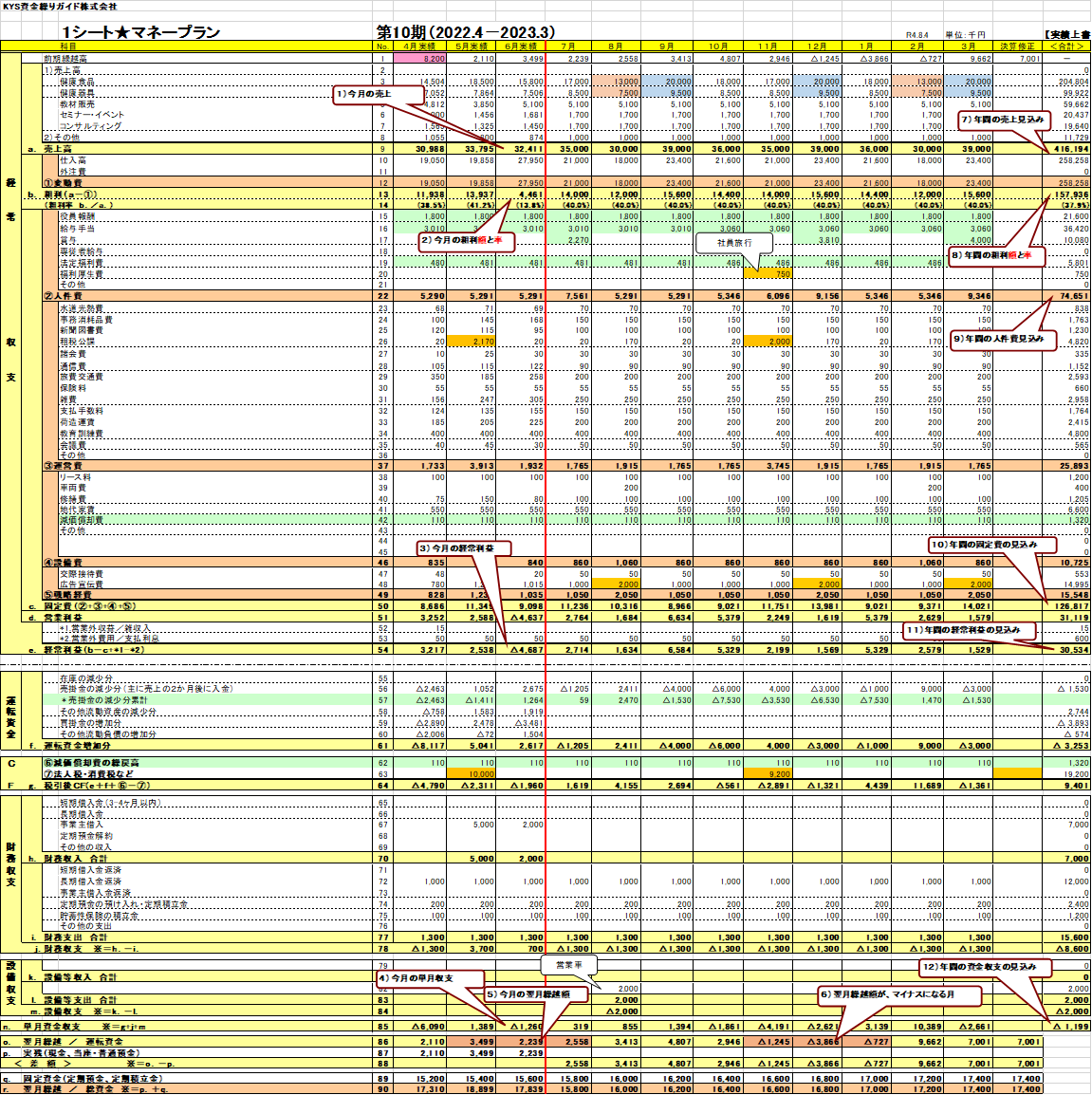

結論から言えば、下図のような資金繰り表を使います。

後ほど詳しくご説明しますが、大きく①経常収支、②運転資金、③財務収支、④設備収支、⑤収支のパートに分かれています。

決算書や試算表を用いて、損益計算書と貸借対照表の値を記入していきます。

即ち、A3の1枚のシートで売上・利益がどうであるか、収支はどうだったのか、現預金の変動はどうか、等が分かるようになっています。

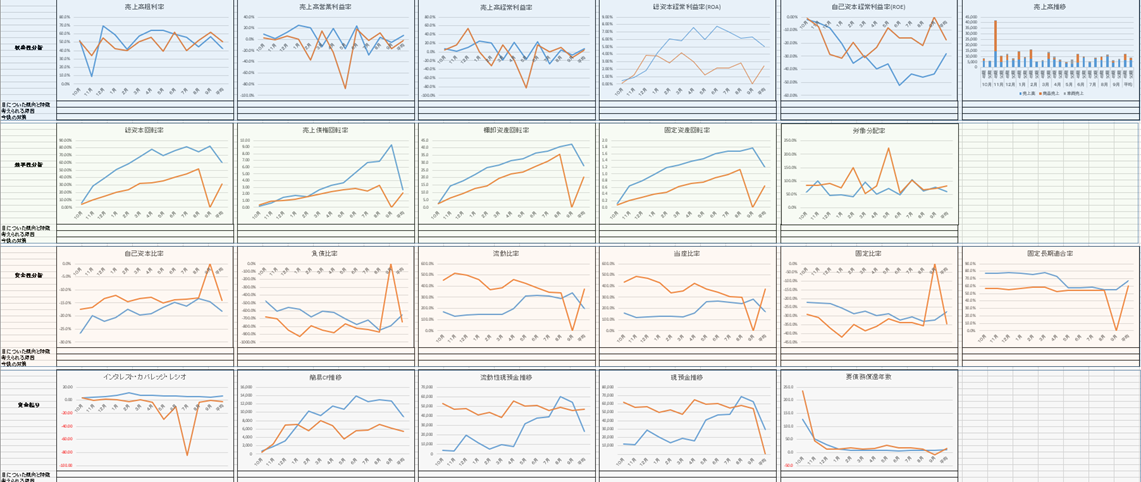

段々慣れてくれば、資金繰り表(決算書や試算表)を用いて下図のような分析ができます。実際にKYSコンサルティング株式会社で顧客へ提示しているものを3例ほど紹介します。

例1:主要指標分析

この例では「売上高」「粗利率」「固定費」「営業利益」の2期の比較、推移を示しています。

あくまでその会社にとって重要な指標なので、他の指標(例えば経常利益や原価等)を入れても良いでしょうし、あるいは3期分の比較をすることも可能です。

会社ごとにカスタマイズするのが良いでしょう。

例2:財務分析

この例では「収益性」「効率性」「安全性」「資金繰り」の2期の比較、推移を示しています。

こちらについても、あくまでその会社にとって重要な指標なので、他の指標を入れても良いでしょうし、あるいは3期分の比較をすることも可能です。

会社ごとにカスタマイズするのが良いでしょう。

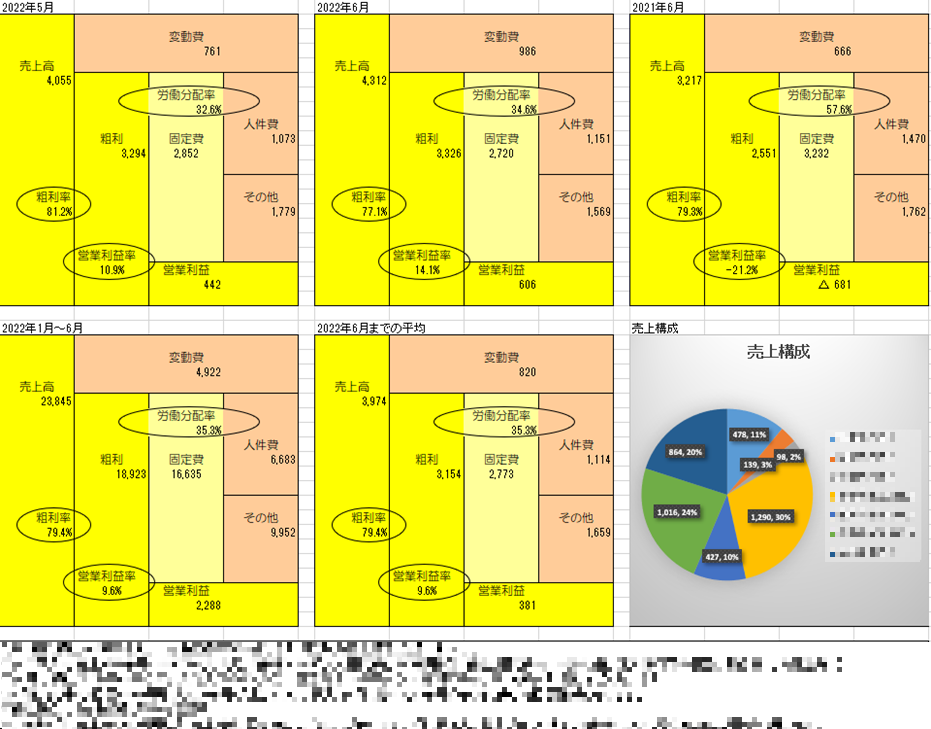

例3:ブロックパズル分析

この例では「お金のブロックパズル」の前月比較、前年同月比、期始まりから当月までの累計等の推移を示しています。

こちらも会社ごとにカスタマイズするのが良いでしょう。

上記はほんの例ですが、このように分析することで、今期を前期や前々期と比較することもできますし、どのように推移しているのか、現状はどうなっており、どこに問題があるのか等が視覚的に一目で分かるようになっています。

キャッシュフロー計画を立て、毎月実際にどうであったか追いかけ、分析をし、改善に繋げる。

このような仕組み構築により現預金が尽きないよう管理すること含め、経営を改善するためのツールとして役立てることこそが、キャッシュフロー計画策定の意味なのです。

では、どのようにしてキャッシュフロー計画を策定すれば良いか、その方法についてサンプルを用いて説明します。

キャッシュフロー計画の立て方

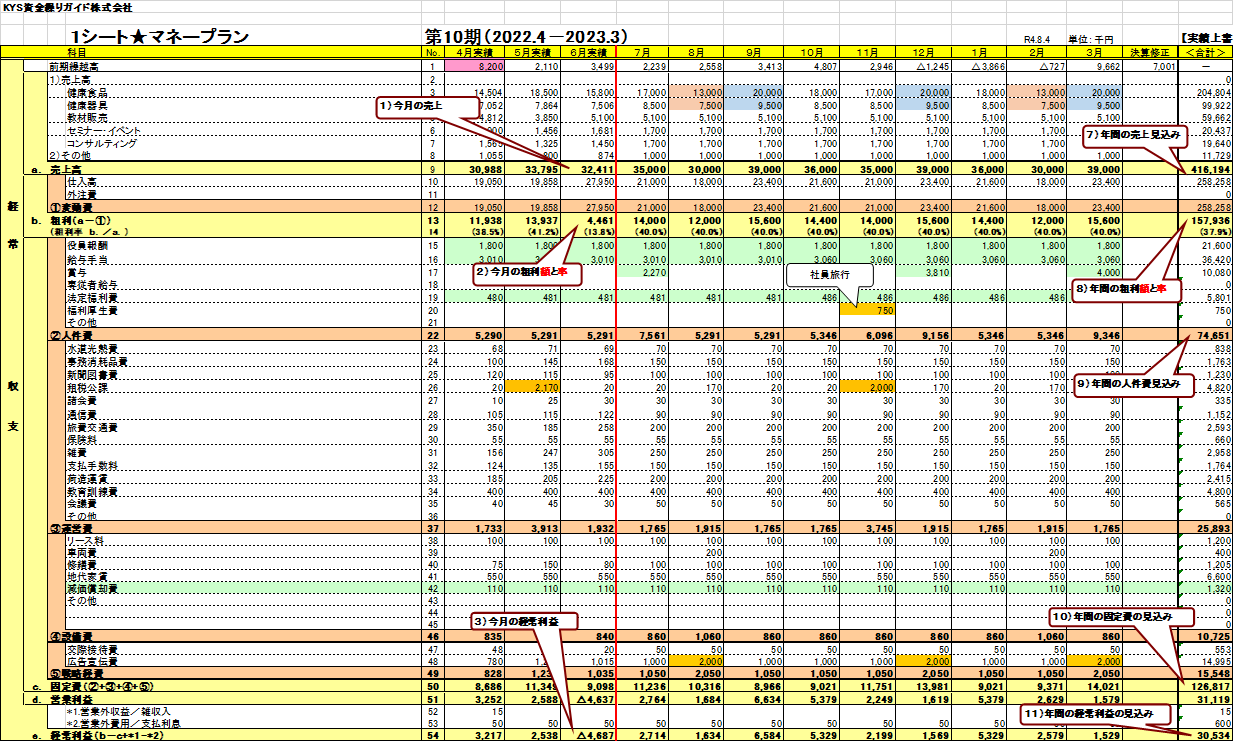

まず、下図をご覧ください。

架空のKYS資金繰りガイド株式会社の資金繰り表です。

この会社は期始まりが4月、決算期が3月です。健康食品や健康器具の販売や健康に関するセミナーやコンサルティングをしています。

4月~6月までは試算表の値が分かっており、7月~3月はまだ分かりません。

まずは4月~6月までの試算表を使って数字を入れていきます。

「全体像のイメージ」のセクションで記載した通り、大きく①経常収支、②運転資金、③財務収支、④設備収支、⑤収支のパートに別れています。

①経常収支

経常収支、即ち経常利益までの値を入れていきます。損益計算書にあたる部分です。具体的には下記の値です。

1.売上高

2.仕入高や外注費等の変動費

3.人件費や水道光熱費等の固定費

4.営業外収益や営業外費用

試算表に書いてある通り記入すれば問題ありません。試算表と同じ経常利益になります。

7月以降の値については、見込値を記載します。いくつか考え方があります。また別の記事でもあげる予定ですが、ここでは最も簡単な考え方を示します。

それは、去年の決算書の各々の値を12で割り、その値を記載していくことです。使い慣れない内は、この程度のシンプルなもので良いでしょう。

②運転資金

運転資金の値を入れていきます。貸借対照表にあたる部分です。

・在庫の減少分…商品や半製品、原材料等の増減を記載します。減った場合はプラス、増えた場合はマイナスになります。

・売掛金の減少分…受取手形や売掛金の増減を記載します。減った場合はプラス、増えた場合はマイナスになります。

・その他流動資産の減少分…上記の在庫の減少分と売掛金の減少分以外の流動資産の増減を記載します。減った場合はプラス、増えた場合はマイナスになります。

・買掛金の増加分…支払手形や買掛金の増減を記載します。減った場合はマイナス、増えた場合はプラスになります。

・その他流動負債の増加分…上記の支払手形と買掛金以外の流動負債の増減を記載します。減った場合はマイナス、増えた場合はプラスになります。

7月以降の値については見込値を記載します。基本は売上や仕入時点から、各々入金サイトと支払サイトを考慮して、いつ頃入金あるいは支払がされるかを考慮していきます。ただ、資金繰り表を使い始めで不慣れなうちは、当該運転資金の項目は未記入でも良いでしょう。

③財務収支

財務収支、即ちどれだけ資金を調達してどれだけ資金を返済したかという値を入れていきます。貸借対照表にあたる部分です。

財務収入の部

1.短期借入金…短期借入(1年以内に返済期限が到来するもの)した額を記載します。借り入れた場合は流動負債の部にあります。

2.長期借入金…長期借入(返済期限が1年以上のもの)した額を記載します。借り入れた場合は固定負債の部にあります。

3.事業主借入…社長が会社にお金を貸した際にその額を記載します。

4.定期預金解約…定期預金を解約した場合はその額を記載します。

5.その他の収入…上記及び損益計算書(雑収入)に該当しない、貸借対照表上の財務収入に該当するお金の額を記載します。

財務支出の部

1.短期借入金返済…短期借入(1年以内に返済期限が到来するもの)につき返済した額を記載します。返済した場合は流動負債の部にあります。

2.長期借入金返済…長期借入(返済期限が1年以上のもの)につき返済した額を記載します。返済した場合は固定負債の部にあります。

3.事業主借入金返済…会社から社長にお金を返した際にその額を記載します。

4.定期預金の預け入れ・定期積立金…定期預金額や定期積金額を記載します。

5.貯蓄性保険の積立金…保険の積立金があればその額を記載します。

6.その他の支出…上記及び損益計算書(営業外費用)に該当しない、貸借対照表上の財務収入に該当するお金の額を記載します。

7月以降の値については、見込値を記載します。基本的には銀行からの借入や返済、また定期積金等を記載しますが、これらは契約したときに既に決まっていますので記載しやすいかと思います。その他返済や借入等が決まっているものがあれば、その値を記載していきます。

④設備収支

主に(有形)固定資産を買ったり売った際にここに記載していきます。

設備等収入…今ある固定資産を売って現金にした場合の貸借対照表上の減額分を記載します。

設備等支出…固定資産を買った場合の貸借対照表上の増額分を記載します。

7月以降の値については、見込値を記載します。設備投資(更新)予定や売却予定があればその金額を記載していきます。特に予定がなければ未記入で良いでしょう。

⑤収支について

ここまで①~④を見てきましたが、それらを足したものが(単月)資金収支です。

例えば、月初に現預金が10,000千円あったときに、1ヶ月経ったときの資金収支が+5,000千円であれば、月末(来月初)の現預金は15,000千円になっているはずです。

なので(単月)資金収支は、試算表上の現預金の増減額と必ず一致します。

大事なのは、この現預金残高が将来的に底をつかないように管理していくことです。例えば予測値(見込値)を記載していき、もしどこかの月で現預金残高がマイナスになった場合、このままいくとまずいということに気づけます。ということは、将来発生しそうなリスクを現時点(計画策定時点)で把握でき、事前に対処ができるということです。

このようにしてきちんと数字をベースにしてキャッシュフロー計画を立てることで、自社の収支予測、お金の流れ、将来リスク等を掴め、理想と現実のギャップを理解することで改善施策を打てる土台が整います。これがキャッシュフロー計画を立てることの最大のメリットです。また、数字で紙面に落とされることで例えば金融機関等の第三者との共有・コミュニケーションもしやすくなることもメリットです。

まとめ

ここまで、キャッシュフロー計画策定による資金繰りの改善手法やそのメリットについてお伝え致しました。

そうは言っても数字は苦手だ、あるいはやったことがないからよく分からない、時間が取れない、などの理由から中々着手することは難しいこともあろうかと思います。

社長が全てをイチからやる必要はなく、専門家を頼ることで経営数字において重要なポイントをかいつまんで理解できたり、説明してもらいながら一緒に策定することで自社の状況や今後どうすべきかが数字で把握できるようになります。

私自身も顧問先様などに、キャッシュフロー計画を立てる支援をしております。数字や根拠をもって現状の分析・共有や、今後の対応策の議論等をさせて頂いております。

計画を立てるべきと感じられたなら、1人で抱え込まず、ぜひお気軽にご相談ください。